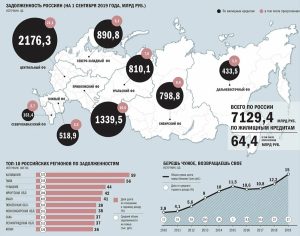

В 2020 году количество должников по кредитным обязательствам в России выросло на 13,4% по сравнению с 2019 годом. Общая сумма задолженности приблизилась к 20 триллионам рублей. Все больше людей сталкиваются с невозможностью погасить долг по кредиту, что приводит к стрессу, общению с коллекторами и риску потери имущества.

Коллекторы и банкротство физических лиц: как защитить себя

Хотя в России уже пр

инят закон о коллекторах, периодически появляются тревожные новости о неправомерных действиях взыскателей. На этом фоне всё чаще звучат предложения о банкротстве физических лиц. Юридические компании предлагают услуги по списанию долгов, а банки, напротив, не заинтересованы в банкротстве своих клиентов.

Так стоит ли бояться банкротства, и действительно ли оно помогает решить проблему долгов? Давайте разберёмся.

Закон о банкротстве физических лиц: что изменилось

Процедура банкротства физических лиц действует в России уже несколько лет, но популярность она приобрела после изменений в Федеральный закон №127 «О несостоятельности (банкротстве)» в 2017 году. С этого времени арбитражные суды буквально завалены заявлениями о банкротстве, особенно в крупных городах.

Минусы процедуры банкротства

- Длительный процесс. Процедура банкротства занимает от 9 месяцев до нескольких лет.

- Сложность оформления. Чтобы подать на банкротство, нужно собрать большой пакет документов и правильно подготовить заявление.

- Финансовые расходы. Даже если у вас нет средств, на банкротство придётся потратиться: минимум — 25 000 рублей вознаграждение арбитражному управляющему, плюс дополнительные расходы.

- Реализация имущества. При наличии имущества (машины, дачи, вторая квартира и т.д.) его могут продать для погашения долгов. Единственное жильё сохраняется.

- Взыскание имущества супруга. При совместной собственности возможен арест или продажа до 50% имущества супруга.

- Ограничения на банковские услуги. Пока идёт процедура, нельзя пользоваться даже дебетовыми картами.

Мифы о банкротстве физических лиц

- Миф 1: Вам навсегда закроют выезд за границу — это не так, ограничения возможны только на время процедуры.

- Миф 2: После банкротства нельзя покупать недвижимость — это не соответствует действительности, сделки разрешены.

- Миф 3: После процедуры невозможно открыть карту или получить кредит — дебетовую карту можно получить сразу, а кредит — через 3 года.

Плюсы банкротства физических лиц

- Списание всех долгов. После завершения процедуры все ваши кредиты, займы и расписки аннулируются (за исключением некоторых случаев — например, вред здоровью, алименты, субсидиарная ответственность).

- Защита от коллекторов и кредиторов. После начала процедуры коллекторы и кредиторы не смогут беспокоить вас звонками и визитами.

- Юридическая помощь. Все вопросы с кредиторами решает арбитражный управляющий.

- Возможность начать с чистого листа. После банкротства вы снова сможете официально работать, открывать счета и строить свою финансовую историю.

Заключение: когда стоит задуматься о банкротстве

Если у вас есть возможность самостоятельно выплатить долги по кредитам — это лучший вариант. Но если долги растут, а платить нечем, банкротство физических лиц — реальный выход из сложной ситуации. Важно понимать плюсы и минусы процедуры и обращаться за юридической помощью к профессионалам, чтобы пройти процедуру максимально эффективно и с минимальными потерями.